Ở các nước phát triển như Mỹ, bảo hiểm gần như bắt buộc để giảm thiểu

rủi ro và tiết kiệm chi phí cho người sử dụng. Do đó, mọi đối tượng ở Mỹ

dù là cư trú, du học, du lịch, công tác… thì cũng nên trang bị bảo hiểm

cho mình và gia đình. Nhằm hỗ trợ cho mục tiêu đó, chương trình bảo

hiểm sức khỏe bắt buộc ObamaCare của Chính phủ Liên bang ra đời dành cho

những gia đình, cá nhân có thu nhập thấp; các công ty nhỏ mua bảo hiểm

cho nhân viên đang làm việc tại công ty mình. ObamaCare là gì?

Thông qua việc ban hành “Luật bảo vệ bệnh nhân và Chăm sóc y tế giá

phải chăng” (Patient Protection and Affordable Care Act), Chính phủ muốn

nâng cao sức khỏe của người dân Mỹ bằng cách tạo điều kiện cho nhiều

người hiện không có bảo hiểm sức khỏe có thể mua được một bảo hiểm tối

thiểu cho bản thân và gia đình, cũng như tăng mức quyền lợi hiện người

có bảo hiểm đang được hưởng, đó là chương trình bảo hiểm sức khỏe ObamaCare. Bộ luật này được tổng thống Barack Obama ký ngày 23 tháng 03 năm 2010.

Xuất phát từ lòng nhân đạo của Chính phủ Liên bang đương thời, ObamaCare giúp

mở rộng nhiều chương trình chăm sóc y tế miễn phí dành cho người có thu

nhập thấp, mà lâu nay có tên gọi là Medicaid. Để tham gia vào chương

trình này, Chính phủ Liên bang quy định về mức thu nhập tùy thuộc vào số

lượng thành viên trong mỗi gia đình và quy định về chuẩn nghèo. Ví dụ

năm 2013, quy định tính mức thu nhập được mua bảo hiểm ObamaCare như sau:

(Đơn vị tính: đô la Mỹ)

Số lượng thành viên trong gia đình

100%

133%

138%

150%

200%

300%

400%

1

11.490

15.282

15.856

17.235

22.980

34.470

45.960

2

15.510

20.628

21.404

23.265

31.020

46.530

62.040

3

19.530

25.975

26.951

29.295

39.060

58.590

78.120

4

23.550

31.322

32.499

35.325

47.100

70.650

94.200

5

27.570

36.668

38.047

41.355

55.140

82.710

110.280

6

31.590

42.015

43.594

47.385

63.180

94.770

126.360

7

35.610

47.361

49.142

53.415

71.220

106.830

142.440

8

39.630

52.708

54.689

59.445

79.260

118.890

158.520

Cứ mỗi thành viên tăng thêm, thì cộng thêm:

4.020

5.347

5.548

6.030

8.040

12.060

16.080

Như vậy, mức thu nhập để được tham gia ObamaCare với

sự hỗ trợ của chính phủ là từ 100% – 400% so với chuẩn nghèo căn cứ theo

số lượng thành viên trong gia đình. Nếu mức thu nhập thấp hơn 100% hoặc

cao hơn 400% so với chuẩn nghèo thì chính phủ không hỗ trợ. Nếu mức thu

nhập là 100% – 133% thì chính phủ sẽ hỗ trợ nhiều nhất và người mua bảo

hiểm sẽ đóng phí bảo hiểm rất thấp.

Việc tính số lượng thành viên trong gia đình theo ObamaCare chỉ

tính vợ chồng, con cái còn độc thân từ 26 tuổi trở xuống. Người có gia

đình và người độc thân trên 26 tuổi phải mua bảo hiểm riêng. Phạm vi của chương trình ObamaCare

Chương trình này áp dụng bắt buộc cho tất cả người lớn và trẻ em bao gồm: công dân Mỹ, thường trú nhân,

những người được phép cư trú hợp pháp trên lãnh thổ nước Mỹ từ ngày thứ

31 liên tục trở lên hoặc 183 ngày trong vòng 3 năm liên tục mà có nhận

thông báo kê khai thuế của Sở Thuế vụ vào cuối năm. Như vậy, những người

là du học sinh, người được phép lao động tại Mỹ, hoặc là người đi du

lịch, khám chữa bệnh, hoặc là nhà đầu tư vào Mỹ mà lưu trú từ 31 ngày trở lên đều có thể thuộc diện phải mua bảo hiểm y tế bắt buộc theo chương trình ObamaCare nếu có nhận thông báo kê khai nộp thuế.

Những thành phần thuộc diện được miễn, không bắt buộc phải mua bảo hiểm sức khỏe theo chương trình ObamaCare,

bao gồm: những người cư trú bất hợp pháp trên lãnh thổ nước Mỹ, những

người đang ở tù, những người hoặc gia đình thuộc diện không phải nộp tờ

khai thuế thu nhập (là những người có thu nhập thấp hơn mức thu nhập tối

thiểu theo yêu cầu phải kê khai và nộp tờ khai hoàn thuế), những người

có điều kiện kinh tế khó khăn và được Bộ Y tế (Health Insurance

Marketplace – HHS) chứng nhận, những người có khó khăn bất ngờ về tài

chính mà không thể chi trả phí bảo hiểm ít hơn 3 tháng liên tục trong 1

năm sau khi đã mua bảo hiểm, những người phải trả phí bảo hiểm cao hơn

8% so với mức thu nhập của hộ gia đình họ, thổ dân da đỏ, một số người

thuộc vài tổ chức tôn giáo hoặc thuộc các tổ chức Health Care Sharing.

Ngoài ra, một số đối tượng không phải mua bảo hiểm ObamaCare bao

gồm những người hiện đang có bảo hiểm cho người già (medicare), bảo

hiểm cho người có thu nhập thấp (medicaid), gồm cả người lớn và trẻ em;

những người hiện đang có bảo hiểm y tế do người chủ hãng mua cho. Tuy

nhiên, những người này có thể chuyển sang mua bảo hiểm ObamaCare nếu

thấy gói bảo hiểm theo chương trình này là tốt hơn. Những người hiện

đang có bất cứ loại bảo hiểm y tế nào khác do các cơ quan bảo hiểm của

Chính phủ liên bang, tiểu bang hoặc của các công ty bảo hiểm tư nhân.

Ngoại trừ những người thuộc diện không phải nộp tờ khai thuế thu nhập

nêu trên và những người đang có medicare, medicaid, hoặc bảo hiểm do

người chủ mua cho, những người thuộc diện được miễn tham gia vào chương

trình ObamaCare nêu trên phải được bộ y tế (health insurance marketplace) xác nhận. Mức phạt nếu không tham gia chương trình ObamaCare

Nhằm mục tiêu tất cả người dân Mỹ phải có bảo hiểm y tế, Sở Thuế vụ quy định những ai đủ điều kiện mà không mua bảo hiểm bắt buộc theo Chương trình Obamacare sẽ bị nộp phạt. Mức phạt sẽ được Sở Thuế Vụ khấu trừ trực tiếp vào tiền hoàn thuế vào cuối năm như sau:

- Năm 2014: $95 đối mỗi người lớn; $47.5 mỗi trẻ em cho mỗi tháng không

có bảo hiểm; hoặc bằng 1% trên tổng thu nhập của gia đình, tùy theo số

nào lớn hơn;

- Năm 2015: $325 đối với mỗi người lớn; $162.5 mỗi trẻ em cho mỗi tháng

không có bảo hiểm; hoặc bằng 2% trên tổng thu nhập của gia đình, tùy

theo số nào lớn hơn;

- Năm 2016: $695 đối mỗi người lớn; $347.5 mỗi trẻ em cho mỗi tháng

không có bảo hiểm; hoặc bằng 2.5% trên tổng thu nhập của gia đình, tùy

theo số nào lớn hơn;

- Năm 2017: Tiền phạt sẽ tăng theo tỷ lệ lạm phát hoặc là 2.5% trên tổng thu nhập.

Vous allez enfin comprendre Obamacare, la loi que Donald Trump lui-même ne comprend pas

Donald Trump veut supprimer et remplacer cette loi emblématique de l'ère Obama. Mais avec le système de santé particulièrement complexe en vigueur aux Etats-Unis, cette promesse de campagne sera difficile à tenir.

Des manifestants protestent contre l'abrogation de la loi dite Obamacare, à Denver, dans le Colorado, le 17 janvier 2017. (CHRIS SCHNEIDER / AFP)

LA NEWSLETTER ACTUNous la préparons pour vous chaque matin

C'est la première chose que Donald Trump a faite en s'installant dans le Bureau ovale, vendredi 20 janvier. Le nouveau président américain, investi depuis quelques heures, a sorti son stylo et signé un décret marquant la toute première étape du démantèlement d'Obamacare, la réforme de santé mise en œuvre, au prix d'un combat politique acharné, par son prédécesseur, Barack Obama.

Le président est parti en guerre contre cette mesure, qui a permis à quelques millions d'Américains d'accéder à une couverture santé. Retour sur une réforme ambitieuse et imparfaite, profondément détestée par les républicains, y compris ceux qui en bénéficient.

D'abord, c'est quoi au juste Obamacare ?

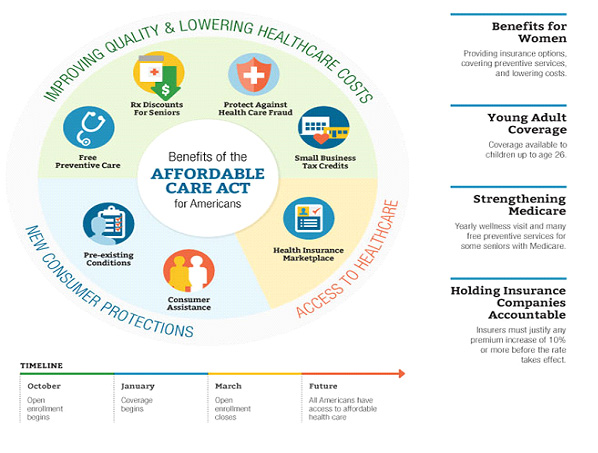

Obamacare est le surnom donné à l'"Affordable Care Act", promulgué le 30 mars 2010 par Barack Obama et appliqué depuis le 1er janvier 2014. Ce texte, qui peut se traduire par "loi sur les soins abordables", constitue un élément phare de la réforme du système de santé américain mis en œuvre par l'ancien président. L'ambition de la loi est de permettre au plus grand nombre de bénéficier d'une couverture santé. Concrètement, elle oblige tous les citoyens à souscrire une assurance santé auprès d'un assureur privé répertorié sur le site Healthcare.gov. Pour reprendre l'expression d'un journaliste canadien, Obamacare, "c’est un marché d’assurances créé et épaulé par l’Etat."

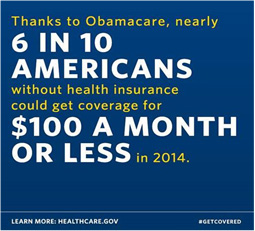

En contrepartie de cette obligation, l'Etat fournit des aides fiscales à ceux qui n'ont pas les moyens de se payer cette couverture. Cette loi a ainsi permis de couvrir une vingtaine de millions d'Américains qui vivaient sans assurance auparavant, faisant chuter la proportion de ces derniers de 16% à 8,9% de 2010 à 2016.

Or, aux Etats-Unis, les soins sont loin d'être "abordables" : par exemple, une consultation pour une simple angine ou une gastro-entérite chez un médecin généraliste coûte en principe 80 dollars, soit environ 75 euros (50 euros de plus qu'en France, où la consultation passera à 25 euros en mai 2017). Pour une consultation chez un spécialiste, la facture peut s'élever à plusieurs centaines de dollars. Enfin, les traitements de maladies longues et graves, nécessitant interventions chirurgicales ou séances de chimiothérapie, peuvent dépasser le million de dollars, selon ces patients interrogés par franceinfo. Dans ces conditions, le moindre pépin ou accident peut mener à la ruine (voire à la mort).

L'Etat aide financièrement les gens pour qu'ils s'assurent dans le privé : c'est bizarre, non ?

Le système de santé aux Etats-Unis n'a rien à voir avec celui que nous connaissons en France. Outre-Atlantique, il n'existe pas de couverture universelle et seul un quart des Américains bénéficient d'un service équivalent à notre Sécurité sociale. Depuis une loi de 1965, les citoyens les plus pauvres bénéficient de Medicaid. La limite de revenus au-dessus de laquelle un malade ne peut en bénéficier, ainsi que les taux de remboursement, varient d'un Etat à l'autre. L'autre assurance publique américaine, elle aussi créée en 1965, s'appelle Medicare et concerne uniquement les plus de 65 ans.

Les moins de 65 ans et ceux qui ne vivent pas sous le seuil de pauvreté, soit les trois quarts des Américains, doivent souscrire une assurance auprès d'organismes privés. Dans la majorité des cas, cette couverture est financée par l'employeur. Toutefois, plusieurs millions d'Américains (comme les indépendants ou les salariés sans assurance) doivent la payer eux-mêmes. Les tarifs sont d'ailleurs très variables d'une personne à une autre et d'un assureur à un autre. Jusqu'à 2014, les assureurs pouvaient même refuser d'assurer une personne avec des antécédents médicaux ou une maladie chronique (appelés "pre-existing condition"). Mais Obamacare a interdit cette discrimination.

Par ailleurs, les entreprises de plus de 50 salariés qui ne financent pas l'assurance de leurs employés doivent désormais payer des pénalités. Enfin, avec Obamacare, les enfants peuvent rester couverts par l'assurance de leurs parents jusqu'à l'âge de 26 ans, ce qui n'était pas le cas avant.

Donc, on bénéficie soit de Medicaid, soit de Medicare ou d'Obamacare, c'est ça ?

Non, non ! En fait, les trois dispositifs se superposent et se complètent. Par exemple, Obamacare a rendu gratuits un certain nombre de tests de dépistage, autrefois payants, même pour les bénéficiaires d'une couverture publique. Ainsi, les séniors (bénéficaires de Medicare) devaient quand même verser 275 dollars (255 euros) de leur poche pour subir une coloscopie de dépistage du cancer colorectal. Avec Obamacare, cet examen est gratuit pour tous les bénéficiaires de Medicare et des milliers de vies ont ainsi été sauvées, selon une étude de l'université de Virginie, citée par NBC.

Enfin, Obamacare a instauré une politique d'expansion de Medicaid, encourageant les Etats américains à élargir les critères d'éligibilité à cette assurance publique. Cependant, 19 Etats (sur 51) refusent d'appliquer cette partie de la loi, selon la fondation Kaiser Family. Pourquoi ? Parce que le programme est financé en partie par l’Etat fédéral et en partie par les Etats. Or, plus un Etat compte de bénéficaires, plus la part des dépenses de santé est importante dans son budget.

Et les républicains trouvent qu'Obamacare coûte trop cher, c'est ça ?

Les républicains mènent une guerre sans relâche contre Obamacare depuis sa promulgation. Si le texte n'a que 6 ans, il a déjà fait l'objet de 60 votes au Congrès. A chaque fois, les républicains tentaient d'empêcher son application. La Cour Suprême a même été saisie quatre fois ! Non seulement ils jugent la réforme trop coûteuse, mais ils dénoncent également la logique de redistribution selon laquelle les cotisations des personnes en bonne santé doivent compenser les coûts des plus malades. Pour eux, qui dit obligation de souscrire une assurance dit restrictions des libertés individuelles et ingérence de l'Etat.

Mais, outre ces principes idéologiques, ils estiment qu'Obamacare dessert nombre d'Américains. Les assureurs – qui rappelons-le ne peuvent plus refuser de clients – estiment en effet que ce marché n'est plus assez rentable. Conséquence : soit ils refusent de jouer le jeu du gouvernement et se retirent des catalogues d'assurances privées compatibles avec Obamacare, soit ils augmentent leurs primes (en 2017, les Américains paieront en moyenne leur assurance 25% plus cher que l'année précédente), détaille The Washington Post. Par ailleurs, chacun de ces assureurs propose des services différents : il arrive qu'un assureur ne couvre pas les consultations dans tel ou tel hôpital, ou auprès de tel ou tel médecin. Les opposants à Obamacare s'indignent donc de payer de plus en plus cher, pour un service de plus en plus restreint.

Alors, que va faire Donald Trump ?

Durant la campagne, Donald Trump a promis d'abroger Obamacare et de la remplacer ("repeal and replace"). Dès son entrée à la Maison Blanche vendredi, il a signé un décret qui, selon l'expression employée par son porte-parole, ordonne aux diverses agences fédérales de "soulager le poids" de cette loi en attendant son abrogation et son remplacement. Si l'on ignore encore la teneur exacte de ce premier décret et ses conséquences immédiates, la loi en elle-même ne peut pas être effacée d'un coup de plume : le Congrès, à majorité républicaine, devra voter, selon un calendrier qui n'a pas encore été annoncé. La presse américaine, elle, table sur une abrogation complète d'ici deux ou trois ans. En attendant, les deux chambres peuvent agir sur Obamacare via des votes budgétaires, lesquels ne nécessitent qu'une majorité simple.

Dans un premier temps, Trump souhaite détricoter Obamacare en utilisant une procédure accélérée "permettant de modifier tous les aspects de la réforme ayant un effet sur le budget", explique Courrier International. Il pourrait ainsi "éliminer les pénalités qui s’appliquent actuellement aux personnes qui ne s’assurent pas et aux employeurs qui ne fournissent pas de couverture à leurs salariés" et supprimer "les aides destinées à étendre le programme Medicaid (...)."

Enfin, le plan républicain devrait interdire aux patients de bénéficier d'Obamacare lorsqu'ils se rendent dans certaines cliniques, telles que le Planned Parenthood, équivalent américain du Planning familial. Une telle mesure reviendrait à priver des millions de femmes d'un accès gratuit à la contraception.

Par quoi va-t-il remplacer Obamacare ?

Donald Trump n'a cessé de marteler qu'aucun citoyen américain ne serait privé de son assurance, ce qui implique la préparation d'un plan susceptible de remplacer Obamacare. Dans un entretien accordé au Washington Post peu avant son investiture, il a assuré qu'il était en train d'apporter sa touche finale à sa réforme de la santé, promettant simplement "une assurance géniale, simplifiée dans la forme, moins chère et bien meilleure."

Si certains, y compris dans le camp républicain, craignent que le président n'ait pas saisi l'ampleur de la tâche qui l'attend, vantant un plan "imaginaire", rapporte Slate, ce dernier peut s'appuyer sur les alternatives préparées par les républicains. Ainsi, le président républicain de la Chambre des Représentants, Paul Ryan, s'est fait l'avocat d'un plan qui supprimerait l’obligation d’assurance ainsi que les conditions de revenus pour les aides, dont le montant baisserait. Selon ce plan, les patients "à risque" seraient regroupés dans des groupes d’assurance subventionnés par les Etats, afin de désengager l’Etat fédéral, détaille Le Monde. "En revanche, les républicains ne veulent pas toucher à la possibilité pour les enfants de rester sur l’assurance de leurs parents jusqu’à 26 ans", poursuit le quotidien.

Enfin, ce nouveau plan devrait également prévoir une transition pour les Américains bénéficiaires d'Obamacare, afin qu'ils ne perdent pas leur couverture entre ces deux systèmes. Et pour cause, "une abrogation rapide sans le moindre remplacement créerait une situation, au moins provisoire (...), de grande incertitude pour les personnes concernées, ainsi que pour les républicains, en proie à une énorme pression politique", rapporteNational Review. Car le GOP joue gros : en gardant, même pour un temps, une version d'Obamacare vidée de sa substance (par exemple, en supprimant les taxes qui la financent), le parti républicain prend le risque de voir les assureurs quitter le navire les uns après les autres, laissant les citoyens sans possibilité de s'assurer et donc de se soigner. Soit un retour à l'avant-Obamacare dont personne, pas même Donald Trump, ne veut

Mức phạt nếu không tham gia chương trình ObamaCare

Mức phạt nếu không tham gia chương trình ObamaCare

Aucun commentaire:

Enregistrer un commentaire